Ein Spaziergang mit Freunden im Herbst. Aber was sind eigentlich Krankengeld und Krankentagegeld?fxquadro on Freepik

Das steckt hinter Krankengeld, Krankentagegeld und BU-Versicherung

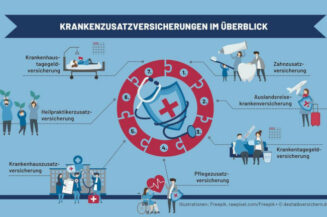

Zugegeben, die Begriffe ähneln sich schon sehr: Krankengeld, Krankentagegeld – dennoch gibt es einen fundamentalen Unterschied, der aber relativ schnell erklärt ist: Krankengeld beziehen gesetzlich Versicherte von ihrer Krankenkasse, wenn die sechswöchige Lohnfortzahlung des Arbeitgebers abgelaufen ist und sie noch nicht wieder arbeiten können. Allerdings liegt es nur bei 70 Prozent des Bruttolohns und maximal 90 Prozent der Nettoeinkünfte. Davon gehen auch noch Beiträge zur gesetzlichen Renten-, Pflege- und Arbeitslosenversicherung ab. Es entsteht also eine Lücke im Vergleich zum „regulären“ Einkommen, die bei längerer Krankheit schnell zu finanziellen Engpässen führen kann.

Krankentagegeldversicherung: Sinnvoll für alle

Hier kommt das Krankentagegeld ins Spiel. Dabei handelt es sich um eine bei einem privaten Anbieter abgeschlossene Versicherung. Je nach Vertragsgestaltung bekommen Patienten mit einer Festanstellung ab dem 43. Tag der Erkrankung eine grundsätzlich frei wählbare, tägliche Geldsumme überwiesen. Damit können gesetzlich Versicherte das Defizit zwischen regulärem Einkommen und Krankengeld schließen. Allerdings: Zusammengenommen dürfen Krankengeld und Krankentagegeld nicht höher als das bisherige Netto-Gehalt sein.

Besonders wichtig ist eine Krankentagegeldversicherung für Selbstständige, die im Krankheitsfall keine Lohnfortzahlung eines Arbeitgebers bekommen. Sie können die Versicherung in der Regel aber schon ab dem vierten Krankheitstag abschließen, so dass sie bei einer krankheitsbedingten Arbeitsunfähigkeit weiter Einkünfte hätten.

Berufsunfähig? Nicht auf den Staat verlassen

Was hat es nun mit der Berufsunfähigkeitsversicherung auf sich? Dazu muss man wissen, dass das Krankengeld der GKV nicht unbegrenzt ausgezahlt wird, sondern längstens 78 Monate. Anschließend zahlt der Staat unter bestimmten Voraussetzungen eine Erwerbsminderungsrente – allerdings nur, wenn der oder die Betroffene keinerlei Tätigkeit mehr ausüben kann und auch dann lediglich in einer Höhe von 40 Prozent des letzten Einkommens.

Die Differenz kann durch den Abschluss einer privaten Berufsunfähigkeitsversicherung (BU) ausgeglichen werden. Wer in seinem Job nicht mehr arbeiten kann, erhält daraus einen vertraglich festgelegten, monatlichen Betrag. Eine solche Police wird von eigentlich allen Experten dringend empfohlen wird. Das gilt erst recht für Selbstständige. Denn das Krankentagegeld aus der PKV fließt zwar grundsätzlich unbefristet. Allerdings nur so lange, bis ein Arzt eine dauerhafte Erwerbsunfähigkeit fest. Danach zahlt der Versicherer kein Tagegeld mehr – glücklich, wer dann Einkünfte aus einer BU-Versicherung hat.